Modelo de Cournot no R com o pacote Recon

Dia desses eu concluí o primeiro release estável do Recon e inclusive já está disponível no CRAN para download, é só rodar install.packages("Recon") para instalar a última versão enviada ao repositório ou devtools::install_github("pedrocava/Recon") para baixar a versão mais recente. Com meu primeiro pacote finalmente no CRAN pensei fazer um post mostrando o que ele é capaz de fazer, afinal eu quero downloads.

Ano passado eu fiz alguns posts aqui mostrando trabalho em progresso do pacote. Em primeiro de setembro eu fiz um post aqui no blog sobre alguns aspectos de dualidade em modelos de micro neoclássica, onde mostrei o que depois se tornariam as funções cobb_douglas2() e grid2(). Dez dias depois fiz um post explorando o modelo de Solow onde criei uma primeira versão do que hoje é a função solow_steady_state().

No entanto, essas são funções razoavelmente simples e modelam problemas não muito complicados. Depois de solucionado o modelo de Solow, as equações que governam o estado estacionário são bem diretas e curtas. Computar uma função do tipo Cobb-Douglas também é muito simples. Até agora só vimos funções que implementam fórmulas conhecidas. O que eu acho interessante no Recon é que ele implementa soluções de problemas que envolvem problemas de otimização com restrições e não somente substituir letras por números. Usando alguns métodos numéricos de localização de raízes do pacote rootSolve o Recon consegue lidar com curvas de custo e demanda não-lineares, além de oferecer diagnósticos sobre existência de solução para um dado problema.

Cournot, Condições de Primeira Ordem e achar raízes

Em 1838 Cournot publicou seu tratado de economia política com, pioneiramente, vários modelos matemáticos, o mais famoso focando em oligopólios. Existem várias implicações interessantes no modelo de Cournot com várias firmas, um teorema curioso e um entendimento mais profundo do que é competição perfeita, mas hoje vamos focar no caso de duopólio.

Primeiro caracterizamos o problema. Temos duas firmas com custos não-lineares e potencialmente diferentes. O preço de mercado é único - não há diferenciação - e uma função potencialmente não-linear, monotonamente decrescente do produto total das firmas. Dada a curva de demanda e as curvas de custo, montamos duas funções lucros e procuramos um Equilíbrio de Nash. Nesse jogo ele é dado pelo ponto fixo do sistema com as duas condições de primeira ordem das funções lucro. O que a funções como Recon::cournot_solver() fazem é montar duas CPOs com os parâmetros do problema e achar as suas raízes. Abaixo reproduzo um pedaço do código fonte da cournot_solver().

A notação dos parâmetros é p* para parâmetro da curva de demanda e c*_* para parâmetros das curvas de custo. Nos parâmetros da curva de custo o primeiro número diz de qual firma o parâmetro é, o segundo diz qual a potência da variável de produto que o parâmetro multiplica e o mesmo vale para os da curva de demanda.

focs <- function(q) c(foc1 <- ((p1 + 2 * p2 * sum(q)) *

q[1] + (p0 + p1 * sum(q) + p2 * sum(q)^2) - (c1_1 +

2 * c1_2 * q[1])), foc2 <- ((p1 + 2 * p2 * sum(q)) *

q[2] + (p0 + p1 * sum(q) + p2 * sum(q)^2) - (c2_1 +

2 * c2_2 * q[2])))

q_eq <- rootSolve::multiroot(f = focs, start = c(0, 0))

q_1 <- q_eq$root[1]

q_2 <- q_eq$root[2]Então se temos uma curva de demanda inversa \(P(Q) = 100 - 2Q - 0.2Q^2\) e curvas de custo \(C_1 (Q_1) = 10 + 3Q_1 + 0.5Q_1^2\) e \(C_2 (Q_2) = 40 + 2Q_2 + 0.9Q_2^2\) basta alimentar:

library(Recon)

cournot_solver(p0 = 100,

p1 = -2,

p2 = -.2,

c1_0 = 10,

c1_1 = 3,

c1_2 = .5,

c2_0 = 40,

c2_1 = 2,

c2_2 = .9)## $price

## [1] 49.45478

##

## $output_1

## [1] 6.05981

##

## $output_2

## [1] 5.605306

##

## $total_output

## [1] 11.66512

##

## $firm1_share

## [1] 0.519

##

## $firm2_share

## [1] 0.481

##

## $firm1_profit

## [1] 253.1465

##

## $firm2_profit

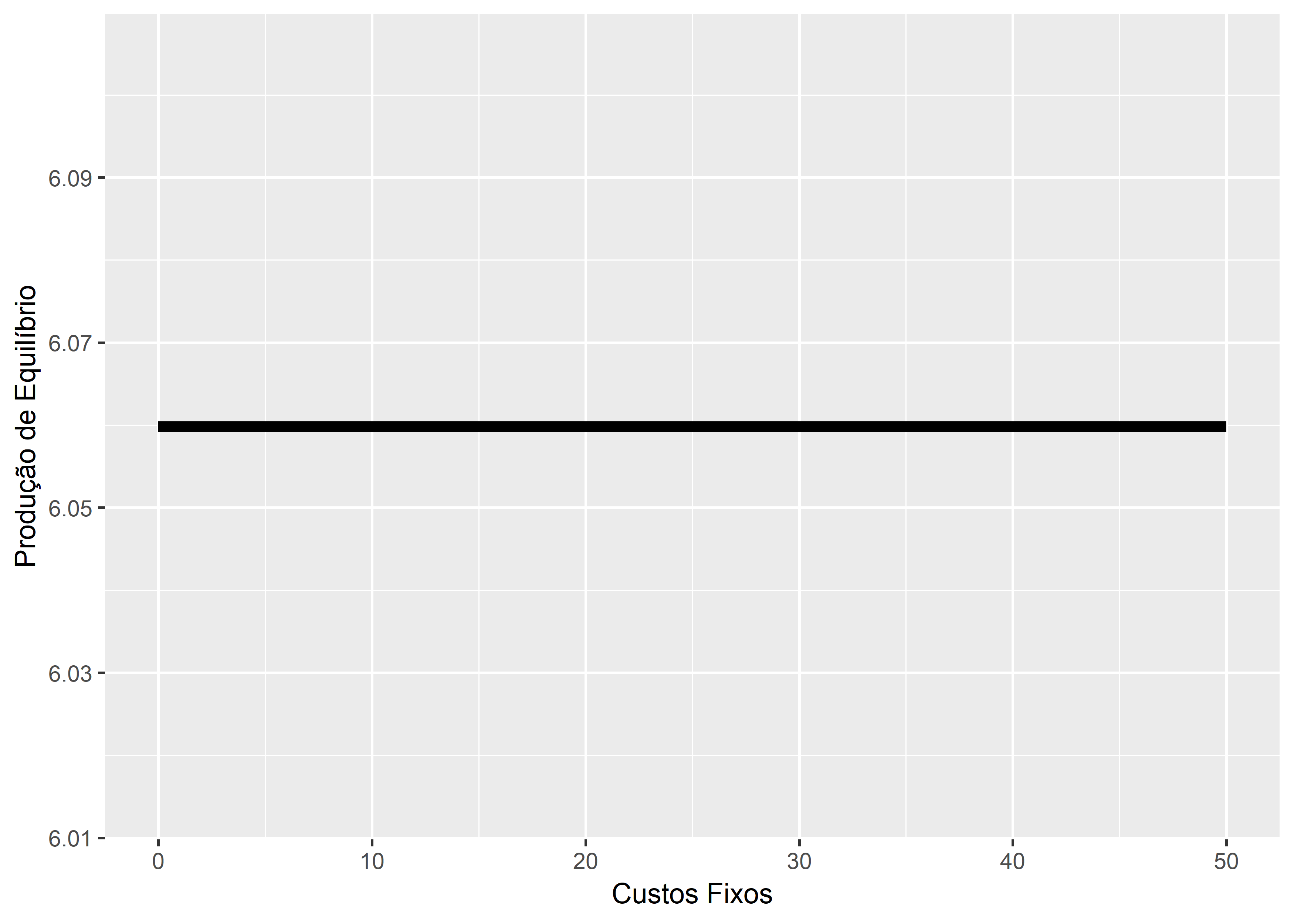

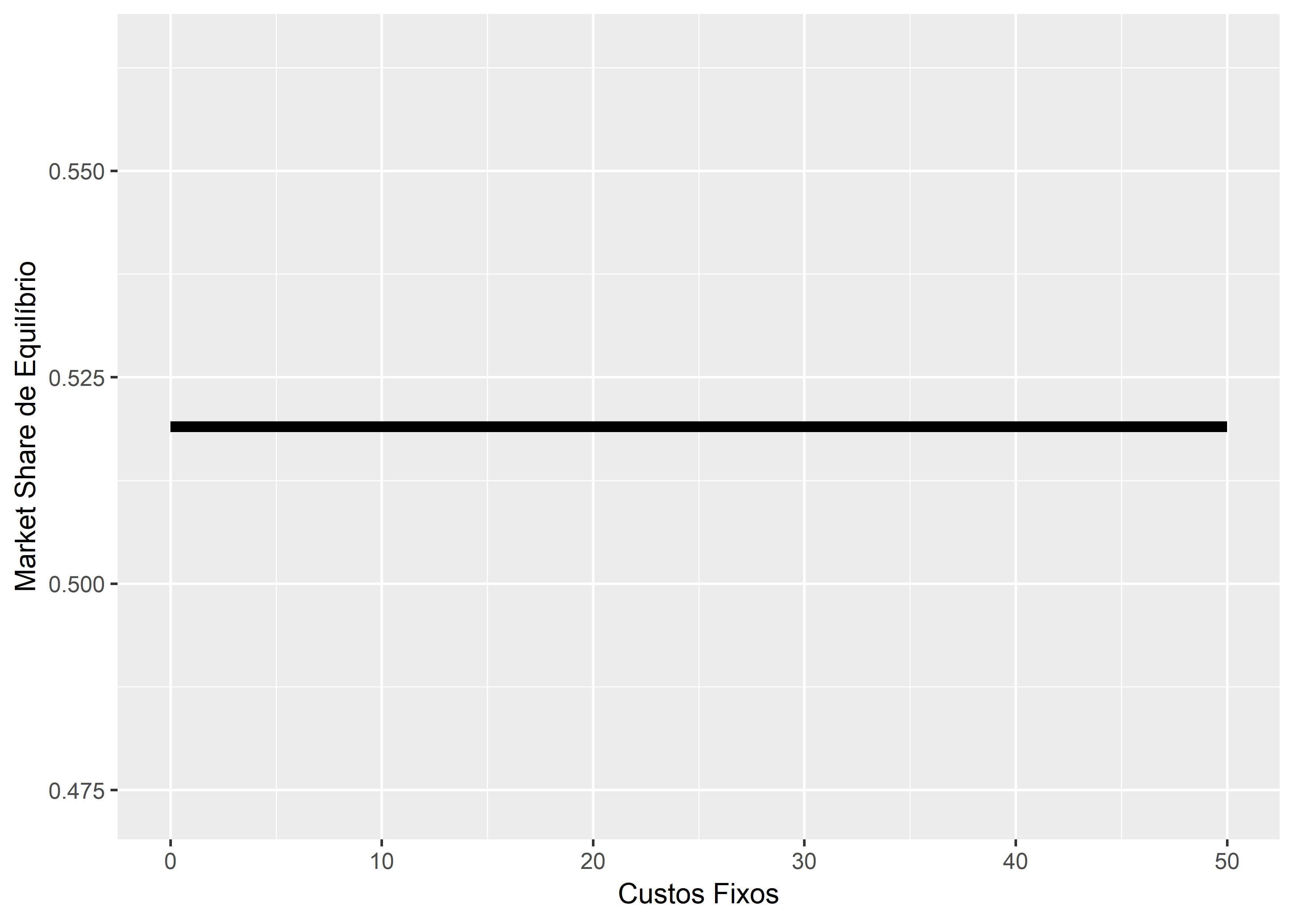

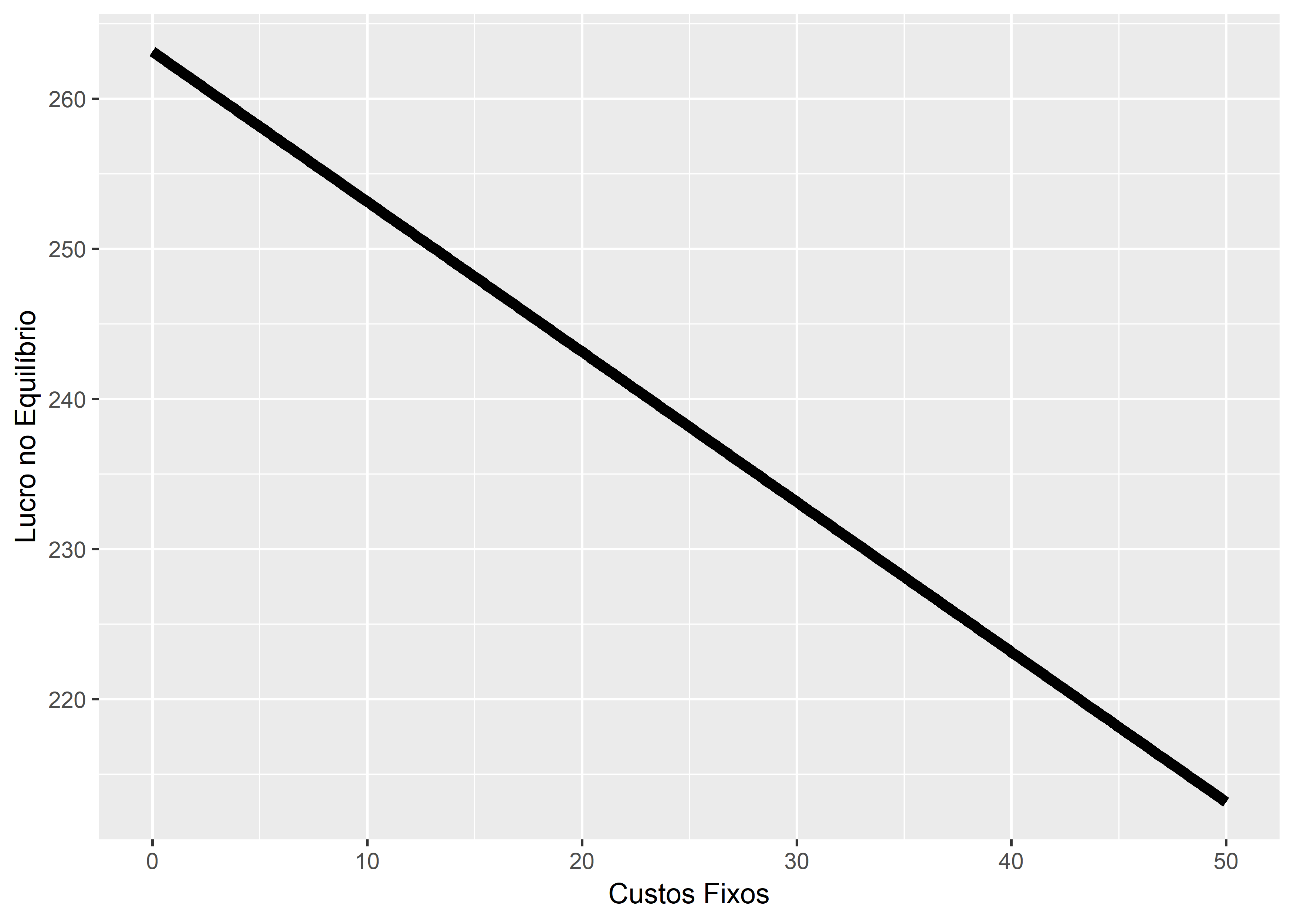

## [1] 197.7211Podemos replicar computacionalmente alguns resultados teóricos bem conhecidos deste modelo. Um que eu acho particularmente interessante é que custos fixos não alteram o produto, nem o market share, de equilíbrio, somente o volume de lucro.

Para evitar montar loops vou usar funções da família map() oferecidas pelo pacote purrr. Programação Funcional é realmente uma coisa linda e recomendo ao leitor estudar um pouco disso porque facilita várias tarefas. Lendo esse tutorial você deve conseguir entender o código abaixo sem problemas.

Por sinal se alguém souber como passar a lista de argumentos constante de maneira mais sucinta por favor compartilhe seu conhecimento. Declarar somente uma vez uma lista de parâmetros e passa-la para uma função pode ser feito com do.call(), mas a interação dessa função com map_() é algo que ainda não entendi direito.

library(purrr)

library(tibble)

library(dplyr)

library(ggplot2)

custos = seq(from = 0,

to = 50,

by = .1)

lucro = tibble(lucro = map_dbl(custos,

~cournot_solver(c1_0 = .x,

p0 = 100,

p1 = -2,

p2 = -.2,

c1_1 = 3,

c1_2 = .5,

c2_0 = 40,

c2_1 = 2,

c2_2 = .9)$firm1_profit),

produto = map_dbl(custos,

~cournot_solver(c1_0 = .x,

p0 = 100,

p1 = -2,

p2 = -.2,

c1_1 = 3,

c1_2 = .5,

c2_0 = 40,

c2_1 = 2,

c2_2 = .9)$output_1),

market_share = map_dbl(custos,

~cournot_solver(c1_0 = .x,

p0 = 100,

p1 = -2,

p2 = -.2,

c1_1 = 3,

c1_2 = .5,

c2_0 = 40,

c2_1 = 2,

c2_2 = .9)$firm1_share),

custos = custos)Tendo um dataframe limpo agora visualizamos:

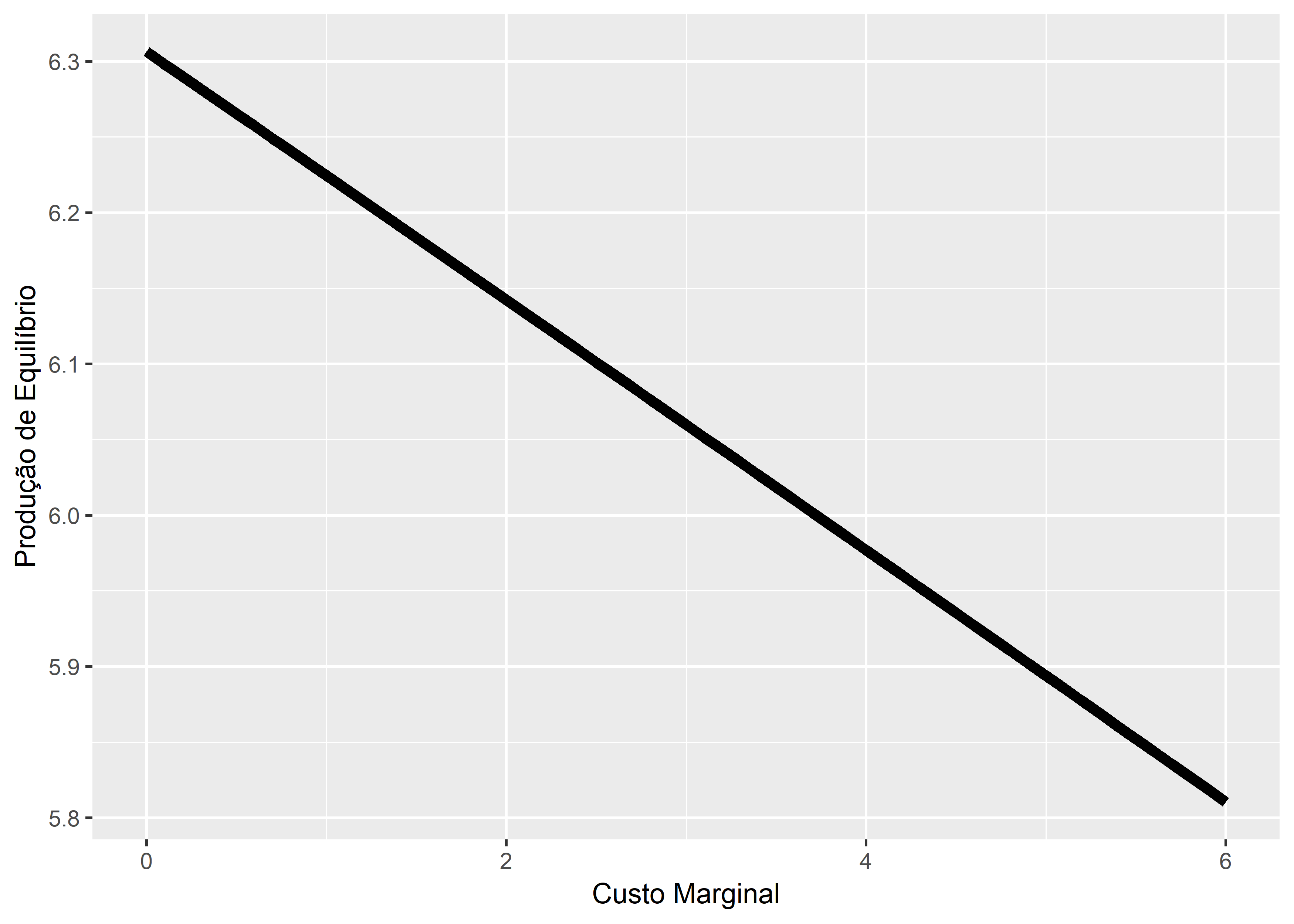

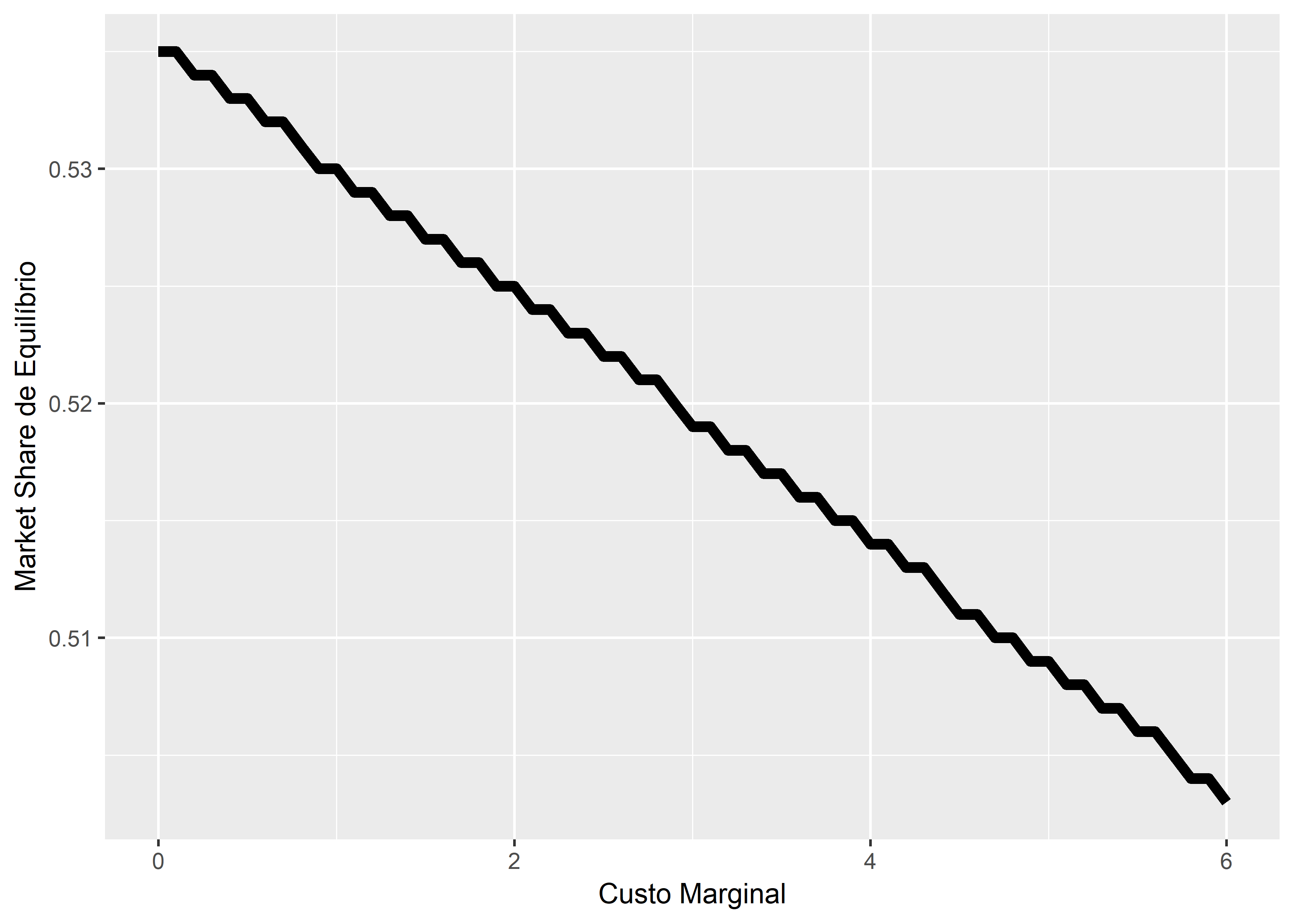

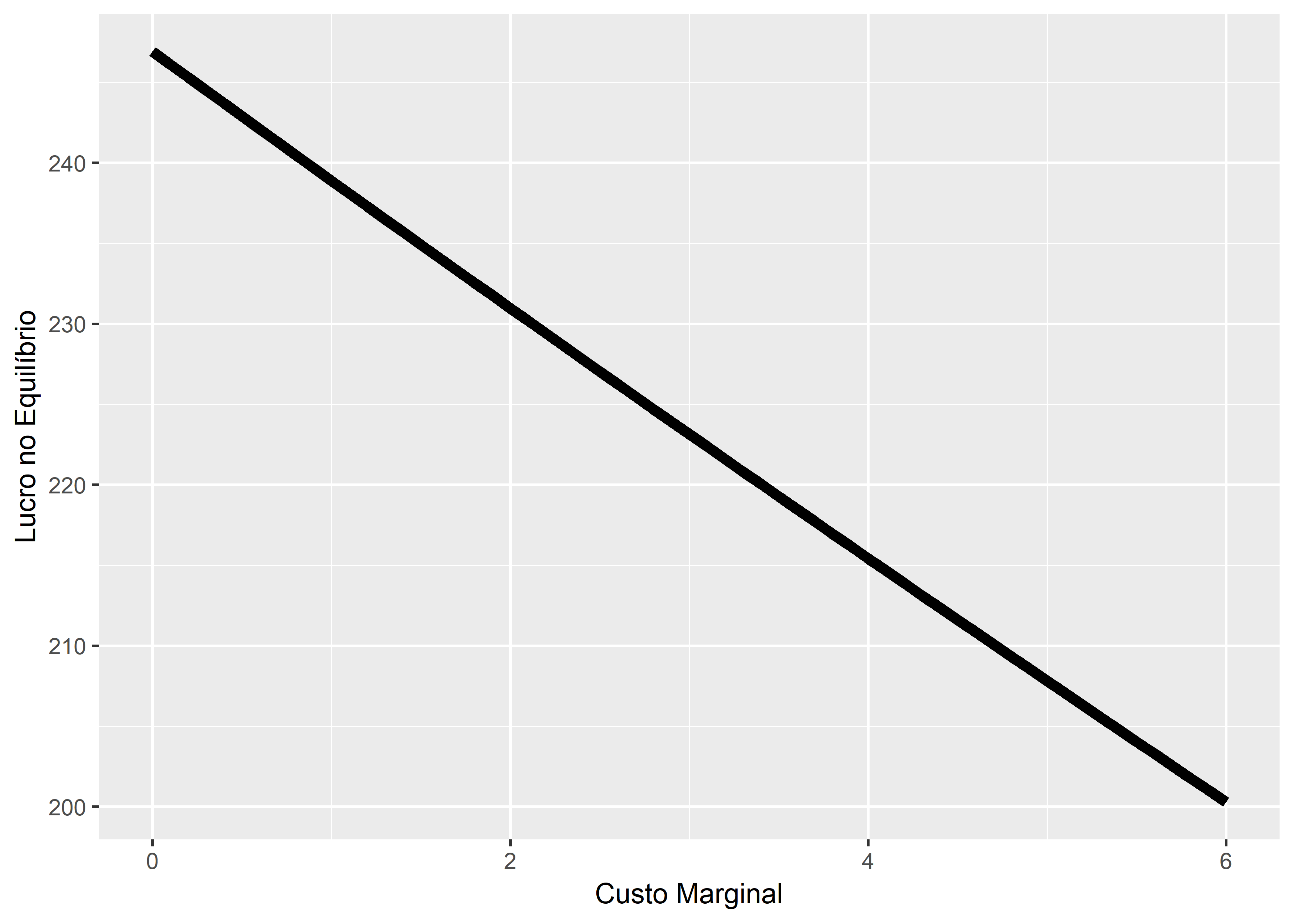

Já em compensação o custo marginal altera vários outcomes do mercado. Um diferencial de custo marginal implica em diferencial não só de lucro como também de produto (e consequentemente market share).

customg = seq(from = 0,

to = 6,

by = .1)

marginal = tibble(lucro = map_dbl(customg,

~cournot_solver(c1_0 = 40,

p0 = 100,

p1 = -2,

p2 = -.2,

c1_1 = .x,

c1_2 = .5,

c2_0 = 40,

c2_1 = 2,

c2_2 = .9)$firm1_profit),

produto = map_dbl(customg,

~cournot_solver(c1_0 = 40,

p0 = 100,

p1 = -2,

p2 = -.2,

c1_1 = .x,

c1_2 = .5,

c2_0 = 40,

c2_1 = 2,

c2_2 = .9)$output_1),

market_share = map_dbl(customg,

~cournot_solver(c1_0 = 40,

p0 = 100,

p1 = -2,

p2 = -.2,

c1_1 = .x,

c1_2 = .5,

c2_0 = 40,

c2_1 = 2,

c2_2 = .9)$firm1_share),

customg = customg)

O Recon também tem outras funcionalidades legais como por exemplo resolver modelos de Stackelberg, maximização de lucro de monopolistas, encontrar equilíbrios de Nash e calcular variáveis em estado estacionário para modelos como Solow e MRW. Eu realmente acredito que seja uma ferramenta interessante para estudantes e professores de economia explorarem e entenderem melhor o que estão estudando e ensinando.